本日は私のこのブログ,We RETIREを立ち上げるにあたり一番影響を受けた海外のブログRetire by 40の1記事を紹介します。

■目次

Retire by 40とは?

Retire by 40とは、元インテルのエンジニアが発信しているブログです。アーリーリタイアをする過程を2010年から発信しており、38歳で早期退職。現在は子持ちながら、受動的収益で完全リタイア。私が最も愛するリタイアメントブログのうちの1つです。

扱っているテーマはシンプルに以下。

How to Save, Invest, and Retire Earlier

"倹約に励み、投資し、早期リタイアする方法"

今回の記事では、How To Start Making Passive Income(受動的収益の始め方)という記事が素晴らしいので、英訳しながら紹介したいと思います。

鍵となるのは「パッシブインカム」

I retired from my engineering career when I was 38. How is that possible? The answer is passive income.

"38歳でエンジニアを早期退職できた鍵は、パッシブインカム(受動的収益)だった"

「パッシブインカム」とは配当、家賃収入、インターネット収入等の受動的な収入。いわゆる不労所得に近い収入です。一方「アクティブインカム」とは、労働やアルバイト等の労働所得。従来型の収入モデルで賃金×時間で計算されます。

早期リタイアするためには、働かなくても安定的な収益を見込めるパッシブインカムを構築することが鍵と紹介しています。

But how did I get started? Passive income takes a long time to build up. We saved and invested for 23 years to achieve financial freedom

"受動的収益には時間がかかる。私は23年間倹約に励み投資をする事で経済的独立を実現した。"

受動的収益を生み出す方法は、決して簡単ではありません。著者の場合は23年間かかってようやくリタイアできる水準になったと説明しています。ここからは、具体的にどのようにセミリタイアを達成したのかを紹介していきます。

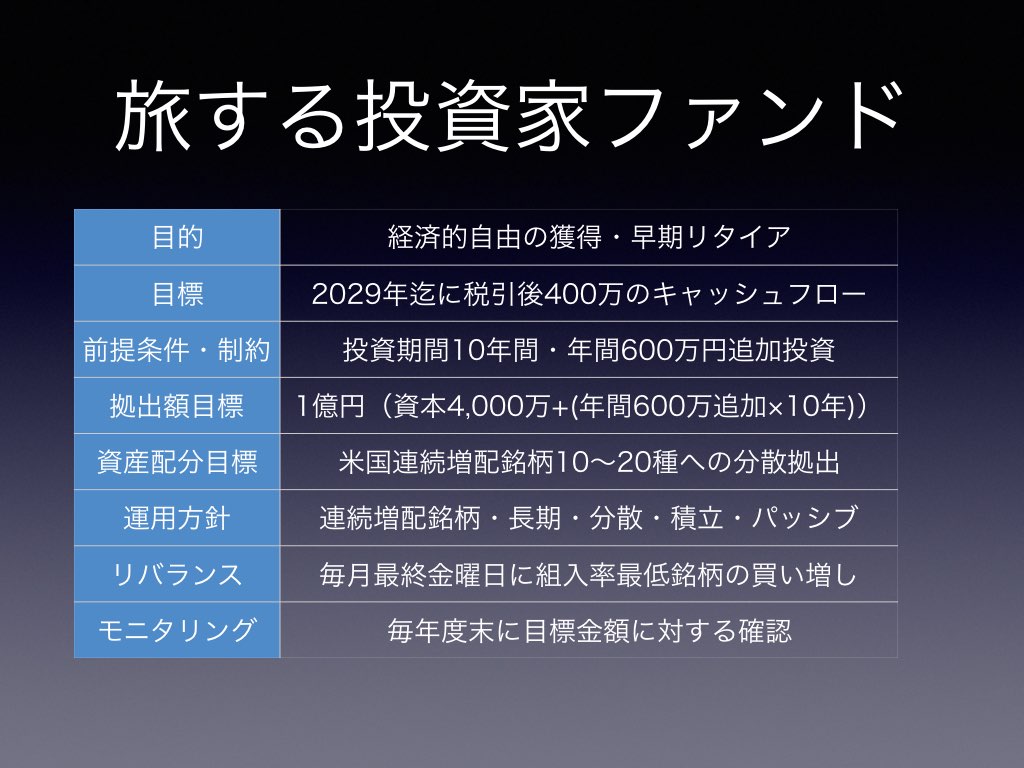

FIレシオを100%を目指そう

私の大好きな言葉に、計測できるものは改善できる(計測できないものは改善できない)があります。ダイエットもセミリタイアも同じ。

記事では2016年〜2019年にかけて、不労所得、支出、そして支出の何割を不労所得で補えているかが表にまとめられています。セミリタイアを目指す人にとって、以下の公式はめちゃくちゃ大事です。

経済的独立指数(FI ratio) = 受動的収入(passive income) / 支出(expense)

要は「配当や家賃収入で得られる不労所得が、生活コストを上回ってれば安心してセミリタイアできる」という考え方です。例えばFI Ratioが50%ならば、家賃や食費等の生活コストの半分を不労所得で補えている計算になります。

our FI ratio finally surpasses 100%. This means we don’t have to work anymore. Our passive income is enough to cover all our expenses!

"最終的に、FI ratioが100%を越えた。それはすなわち、もう働かなくてよいという事だ。不労所得がすべての生活費をカバーできるのに十分なのだから”

加えて僕が考えるこの指標が秀逸なのは、以下の5点。

- 不労所得計測し、増加させる習慣がつく

- 生活コストを計測し、できるだけ下げる習慣がつく

- 年々FI Ratioが改善されることで、モチベーションを維持できる

- 稼いでも稼いでもいつまでもお金の不安を抱えることがなくなる

- 早期リタイアできる状態にも関わらず、働き続けるリスクを減らせる

セミリタイアに向けて副業を始めたり、投資をすることも大事ですが毎月、毎年のFI ratioを把握、管理し改善していくこともめちゃくちゃ大事です。

どのように不労所得を作ったのか

まず給料の50%を貯蓄しよう

さてここからは具体的なノウハウの紹介です。

Spend less than you make and save 50% of your income.

"収入の50%以内で生活しよう"

不労所得は投資、不動産、がメインになってきますがまずは投資元本を貯めることが大切。著者の場合は収入の50%を貯蓄することをルールとしていたようです。

株式投資で配当を得よう

I gradually moved our investment to dividend stocks. This works very well because it’s a less stressful way to invest. I could focus on buying quality companies and don’t have to worry about selling very often. The dividend is also a great source of passive income.

"徐々に投資を「配当」目的の投資に切り替えていった。これは非常にうまくいった。投資によりストレスが減り、良い会社さえ見つければ頻繁に売買しなくてもよい。配当は不労所得において大切な収益の1つだ。

私も不労所得の中心に据えているは、米国の連続増配株です。

家を貸し出そう

We purchased a house in 2000 and lived there until 2007. When we moved, we rented the house instead of selling it.

”2000年に家を買い、2007年まで住んだ。私達は家を売るのではなく、貸し出した。

家は売ってしまえばショット収入にはなるが、不労所得は得られない。例えば日本ならば都心の家を売って、家賃収入を得つつ地方に移住し生活コストを下げる事で、一気にFI Ratioを高められそうです。

REITを購入しよう

I can’t be an active landlord anymore, but I still believe in real estate. That’s why I’m investing in REIT and real estate crowdfunding.

"不動産の現物でなくても、REITやREITのクラウドファンディングを活用しよう

著者は訳あって不動産現物は手放したものの、不動産への価値を感じておりREIT(不動産投資証券)で収入を得ています。REITは分散の一つにもなりますし、流動性も担保しながら利回りも5%以上を見込める事も多いことから、非常に有力な手段だと私も思います。

副業は強力な武器になる

Blogging is my main side hustle. Okay, this one is not quite passive. I spend 20-30 hours per week on Retire by 40. Blogging can be a lot of work, but it can lead to huge opportunities down the road.

"ブログは私のメインの副業だ。これは厳密には不労所得ではない。私は週に20〜30時間はこのRetire by 40ブログに時間を割いている。ブログを書くのは大変な作業だが、経済的独立を早める大きな鍵になる。

投資元本を貯め、配当や家賃収入を得るためには非常に時間がかかります。例えば月5万円の不労所得を得ようとすると、仮に5%の運用であっても1,200万円の投資元本が必要となります。

つまり浦を返せばたった月5万円でもブログ収入があれば、年間60万円となり、配当5%で考えると1,200万の金融元本の価値があります。私もブログを強く推奨します。

まとめ

- 子持ちのサラリーマンでも早期リタイアは可能

- パッシブインカムを作ることで早期リタイアできる

- FI Ratioを管理しよう

- 収入の50%以下で暮らし、元本を貯めよう

- 配当をメインとした株式投資をはじめよう

- 不動産やREITもうまく活用しよう

- 副業にブログを始めて経済的独立を始めよう